长风破浪

长风破浪

这不是一篇预测黄金顶点的文章,也不会给出具体的价格目标,它更像是一份留给未来的对照笔记——当后续市场出现某些相似的征兆时,我们能凭借这些被历史验证过的规律,清醒地判断:支撑黄金上涨的核心逻辑,究竟是在持续强化,还是已悄然走向消耗。

一、第一条提醒:决定黄金趋势的,从来不是降息本身,而是真实利率的趋势逆转

在所有经典的黄金定价体系中,真实利率都是无可替代的核心变量,这一结论经过了半个世纪多轮牛熊周期的验证。黄金作为无息资产,本身不产生股息、利息等现金流,其持有价值,本质上是对冲信用货币贬值、对抗通胀与低回报环境,而持有它的机会成本,恰恰是其他生息资产能够带来的真实收益。因此,名义利率的高低、降息周期的开启与关闭,都只是表层信号,真正左右黄金长期走势的,是真实利率=名义利率-通胀预期的边际变化与趋势走向。

回顾历史,两轮标志性黄金牛市的终结,都与真实利率的趋势性回升高度绑定。上世纪70年代,布雷顿森林体系解体,美元与黄金脱钩,叠加石油危机引发全球恶性滞胀,美国实际利率长期处于负值区间,黄金从35美元/盎司一路飙升,上演了史诗级牛市。这一轮行情的终结,并非通胀自行见顶回落,也不是市场情绪的突然转向,而是沃尔克执掌美联储后,以极度强硬的加息手段,不顾一切将联邦基金利率推至两位数,硬生生把长期为负的真实利率拉回正区间。当持有美元资产能获得稳定的实际回报,黄金的核心配置逻辑被彻底瓦解,价格随即见顶,开启了长达十余年的熊市。

2001年至2011年的黄金牛市,逻辑同样殊途同归。互联网泡沫破裂、次贷危机爆发,美联储开启多轮量化宽松,全球流动性泛滥,真实利率持续走低,黄金从约250美元/盎司攀升至1920美元/盎司的历史高点。而拐点的出现,并非美联储立刻启动加息、收紧货币,而是市场开始充分定价宽松周期的顶点,QE退出预期逐步明确,美国真实利率触底后开始震荡回升。即便彼时名义利率仍处于低位,货币政策尚未实质性转向,黄金的上涨动力也已枯竭,随后步入漫长的调整周期。

由此可见,黄金的牛市从不是死于紧缩周期的开启,而是死于宽松预期的耗尽与真实利率的回升。市场热议“是否降息”“何时降息”的阶段,往往是黄金仍有上行空间的阶段;当降息成为全市场共识、被彻底定价,甚至被视为理所当然时,才是需要警惕真实利率触底回升的时刻。

二、第二条提醒:需求不会断崖消失,但边际增量的衰减,是牛市耗竭的前置信号

本轮黄金牛市,与2001-2011年那一轮相比,最核心的差异,就是需求结构的根本性改变。彼时黄金的上涨,主要由全球ETF投资资金、个人避险需求驱动,属于市场化资金主导的行情;而2020年以来,全球央行成为黄金市场上最坚定的结构性净买入力量,新兴市场央行、部分发达经济体央行,都在持续加大黄金储备,这一行为不仅支撑了黄金的底部,更成为牛市运行的核心压舱石。

机构研报普遍将央行购金的逻辑归结为三点:一是汇通网集团储备多元化需求,降低对单一美元资产的依赖,分散储备风险;二是地缘政治冲突频发,全球不确定性飙升,黄金的避险与安全资产属性被进一步强化;三是对美元信用体系的长期再评估,去美元化趋势下,黄金成为全球货币体系的重要对冲工具。这种由主权机构主导的需求,看似具备极强的稳定性,也让市场产生了“央行不停买,黄金就不会跌”的惯性认知。

但历史规律早已证明,任何一类需求都无法永远支撑行情,牛市的终结,从来不是需求的彻底消失,而是边际增量的见顶与放缓。2010-2011年,黄金冲击历史高点的阶段,全球黄金ETF持仓总量依旧处于历史高位,没有出现大规模的资金出逃,甚至绝对持仓量仍在缓慢增加,但新增持仓的增速已经大幅放缓,边际买入力量显著衰减。彼时的黄金价格,还能依靠市场惯性与剩余情绪创出新高,但上涨的“推力”早已不足,每一次冲高都需要消耗更多资金,行情的脆弱性大幅提升。

放到当前市场中,这一规律同样适用。即便央行依旧在购金,没有出现抛售行为,只要购金规模从“持续加速扩张”,转变为“高位平稳”甚至“边际回落”,就意味着最强的边际驱动力已经见顶。这不会直接导致黄金价格反转,却会让牛市的上涨斜率逐步放缓,从强势上行转为高位震荡,长期支撑逻辑从“强化期”进入“消耗期”,为后续的趋势转向埋下伏笔。

三、第三条提醒:当黄金的上涨只剩避险逻辑,行情的脆弱性会急剧上升

一轮健康、可持续的黄金牛市,往往具备清晰的宏观共振特征,此时黄金的商品属性与货币属性同步发挥作用,价格上涨有完整的基本面支撑。具体表现为,黄金价格上行,与全球通胀预期升温、能源价格上涨、大宗商品指数走强形成同步共振,原油、工业金属、农产品等通胀型资产,与黄金同涨,形成强劲的商品牛市氛围。此时黄金的上涨,是对全球宏观环境、流动性、通胀水平的合理反映,有坚实的底层逻辑,行情的稳定性极强。

而当牛市步入后期,一个极具警示意义的信号出现:黄金与大宗商品、通胀预期的共振关系被打破,行情进入“单边上扬、独自走强”的阶段。具体表现为,黄金价格持续刷新高点,但原油、铜、铝等工业金属表现乏力,CRB商品指数震荡走弱,市场通胀预期不再上修,甚至开始小幅回落。此时支撑黄金上涨的,不再是宏观基本面与流动性逻辑,只剩下地缘政治冲突、金融市场恐慌、系统性风险担忧等避险情绪,市场的叙事也彻底转向“避险为王”。

2011年的黄金市场,就曾出现过典型的此类信号。彼时次贷危机的影响逐步消退,全球经济缓慢复苏,大宗商品整体开始走弱,通胀预期见顶回落,但黄金依旧在避险情绪与货币信任危机的驱动下冲高,彻底脱离了商品市场的整体走势。这种单一逻辑驱动的行情,看似强势,实则根基极浅——避险情绪本身具有极强的临时性、突发性,一旦地缘局势缓和、市场恐慌消退、宏观环境边际稳定,黄金的上涨逻辑就会瞬间崩塌,价格随之迎来大幅调整,调整幅度远超市场此前的预期。

需要明确的是,避险需求本身是黄金的核心属性之一,阶段性由避险驱动上涨属于正常现象,但当避险成为唯一的上涨叙事,宏观基本面的影响被彻底弱化,就意味着牛市已经进入后期,风险正在快速累积。

四、第四条提醒:美元与黄金的负相关关系,阶段性失效后,回归即是预警

在经典的金融分析框架中,美元与黄金长期保持负相关关系:美元指数走强,黄金价格承压;美元指数走弱,黄金价格上涨。这一关系的核心逻辑,在于黄金以美元计价,美元的强弱直接影响黄金的购买力,同时美元资产与黄金作为全球核心避险与储备资产,存在一定的替代效应。

但在黄金牛市的中后段,这一负相关关系常常会出现阶段性失效,甚至出现美元与黄金同步上涨的“反常”现象。市场往往将这种解读为黄金结构性走强的证明,认为其已经摆脱了美元的约束,具备了独立的上涨逻辑。这种观点有一定合理性,此时的失效,大多是因为全球避险情绪极度升温,资金同时涌入美元与黄金寻求安全,或是市场对美元信用的担忧加剧,削弱了美元对黄金的压制作用。

但从历史顶部的规律来看,真正需要警惕的,从来不是负相关关系的阶段性失效,而是这一关系的重新回归与强化。1980年、2011年黄金见顶之前,都曾经历过美元指数趋势性走强,而黄金开始对美元反弹做出明显负反馈的阶段。当美元进入持续上行周期,黄金不再能无视美元的压力,而是跟随美元走强同步走弱,意味着市场的定价逻辑回归常态,避险溢价被重新定价,黄金对全球美元流动性的敏感度彻底回归。

这种关系的回归,通常是渐进式的,不会在一夜之间完成,也不会立刻引发黄金的崩盘,但它是牛市进入尾声的重要信号之一,标志着黄金的强势周期正在逐步落幕,外部约束重新生效。

五、第五条提醒:市场参与者结构的变化,往往领先价格发出预警

黄金价格是市场交易的结果,而推动价格变化的,是背后不同类型的资金,因此,比起关注价格本身的涨跌,观测市场参与者结构的变化,更能捕捉到前瞻性的信号。不同资金的属性,决定了行情的稳定性:长期配置型资金(央行、主权基金、长期ETF配置资金)主导的行情,波动小、趋势稳,具备极强的持续性;而短期交易型资金(对冲基金、杠杆资金、短线投机资金)主导的行情,波动大、回撤频繁,趋势的稳定性极差。

在多轮黄金牛熊周期中,都出现过同样的现象:价格依旧在缓慢创新高,但期货市场、ETF市场的资金结构已经悄然改变。以COMEX黄金期货为例,价格冲高的过程中,非商业净多头持仓不再同步增加,甚至出现持仓量下滑,形成“价格新高、持仓背离”的信号;同时,市场波动率大幅上升,日内振幅扩大,回撤频率加快,稍有利空消息就出现快速跳水。这些信号的本质,是长期配置资金在逐步减仓、离场,而短期交易资金成为推动行情的主力,依靠高换手、高杠杆维持价格。

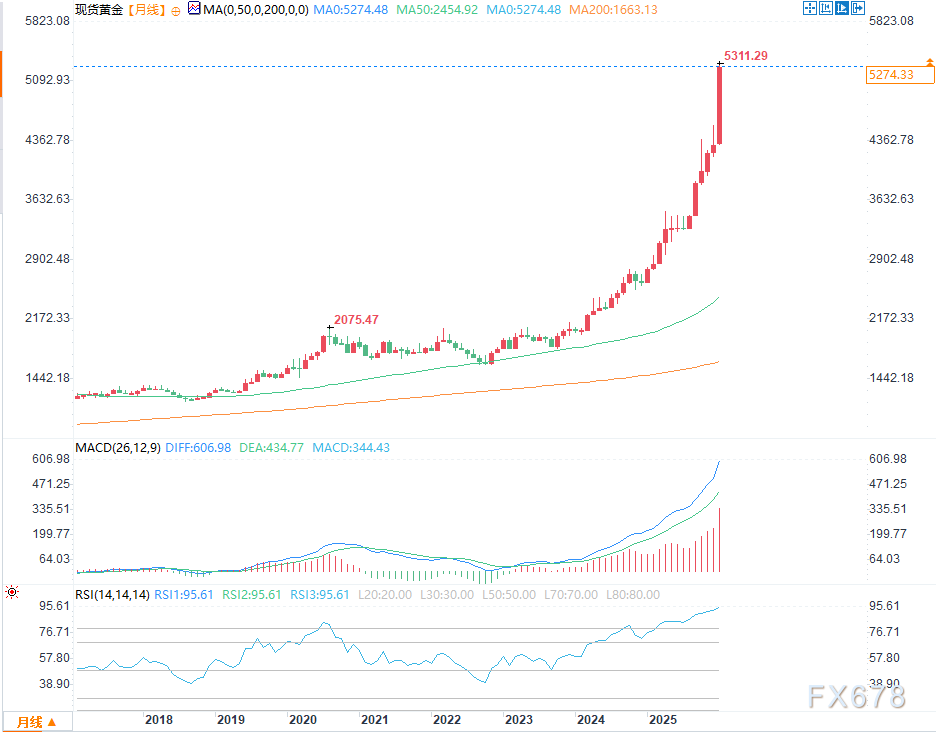

(现货黄金月图 来源:易汇通)

历史经验反复验证,当黄金的上涨越来越依赖短期投机资金维系时,市场对利空消息的耐受度会急剧下降,任何一个边际利空,都可能成为压垮行情的最后一根稻草。这种结构上的变化,很少会成为市场热议的焦点,却在事后被证明是极具前瞻性的顶部信号,远早于价格的实质性反转。

结语:黄金的顶部,从来不是一个点,而是条件逐步成立的区间

回顾过去半个世纪的黄金市场,没有任何一次牛市的终结,是由单一事件、单一指标触发的,所有的趋势转向,都是多重宏观变量、需求结构、市场情绪的变化,在同一时间段内叠加共振的结果。真实利率趋势性回升、核心需求边际推动力减弱、上涨逻辑从宏观基本面退化为纯避险情绪、美元与黄金的负相关关系回归、市场参与者结构转向短期化,这些信号单独出现时,都不足以扭转黄金的牛市趋势,市场往往会忽略单一信号,继续延续原有行情。

但当这些信号开始陆续出现、相互印证,形成一套完整的“顶部条件组合”时,就意味着黄金的牛市已经走到了需要重新审视的区间。此时的价格,或许还能依靠惯性创出新高,或许还在高位震荡反复,但支撑上涨的核心逻辑,已经被逐步消耗殆尽。

这篇文章的价值,不是给出“黄金何时见顶”的答案,而是在牛市依旧行进的当下,留下一套可对照、可验证、可回溯的观测框架。那些曾经被忽略的信号、被淡化的规律,都会成为理解市场、规避风险的关键。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}