全球汇市在本周经历了一场剧烈的波动风暴,主要受美国降息预期、新西兰联储利率决定、英国预算案以及日元干预传闻等因素的影响。这些事件交织在一起,推动了汇率的剧烈起伏,同时美国感恩节假期导致的市场流动性稀疏进一步放大了波动幅度。美元面临重压,创下7月以来最大的周度跌幅,而其他货币如英镑和纽元则在政策利好下表现出色,日元则在加息与干预风险之间拉锯不定

本周国际原油市场犹如一场惊心动魄的过山车之旅,从周初的温和反弹到中期的急剧下挫,再到周末的谨慎回升,油价在多重因素的拉锯中最终实现了近1%的周涨幅。然而,这一小幅上涨难以掩盖整体疲软态势,布伦特原油和美国原油期货连续第四个月收跌,创下自2023年以来的最长连跌纪录。地缘政治风险、美联储货币政策预期以及全球供应过剩前景交织成网,主导了市场的每一次波动。

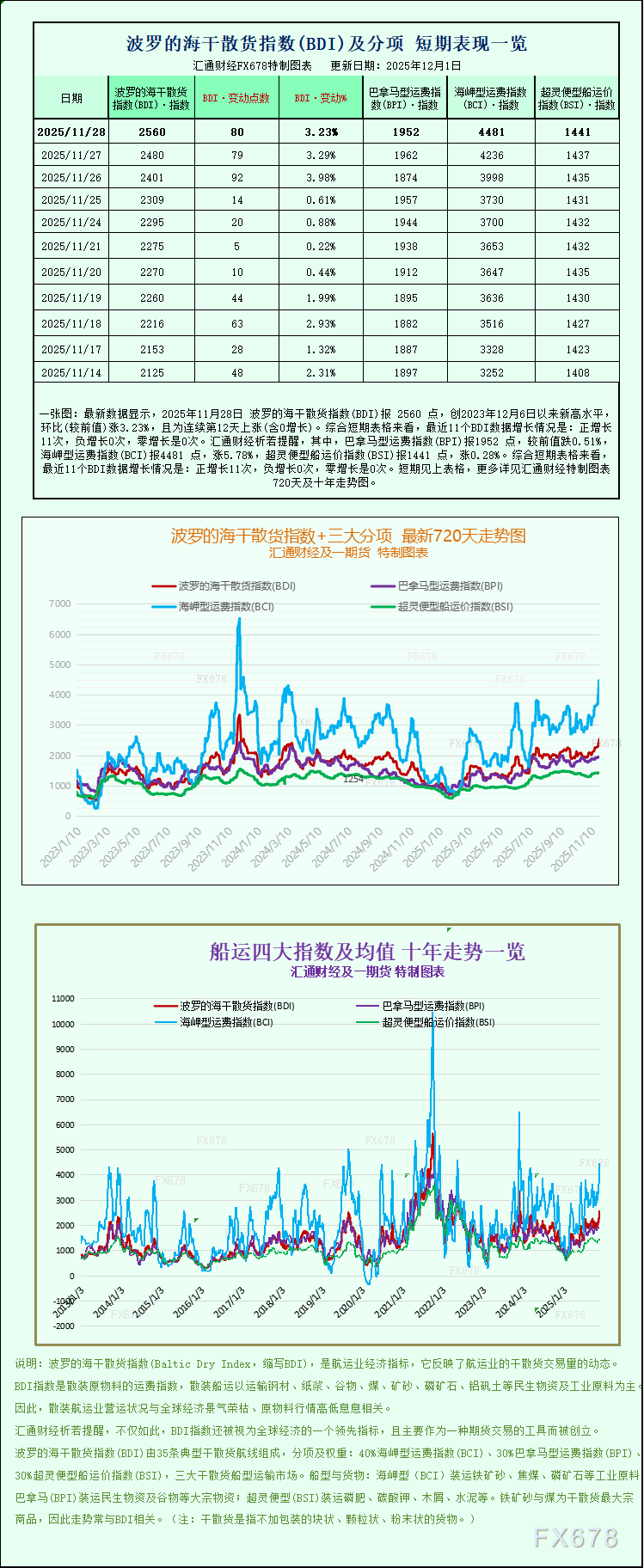

最新数据显示,2025年11月28日 波罗的海干散货指数(BDI)报 2560 点,创2023年12月6日以来新高水平,环比(较前值)涨3.23%,且为连续第12天上涨(含0增长)。综合短期表格来看,最近11个BDI数据增长情况是:正增长11次,负增长0次,零增长是0次。

随着美联储12月降息概率飙升至87%的高位,叠加关键阻力位对涨幅的持续压制,美元指数(DXY)最终创下七月以来的最差周度表现,12月美元看跌的市场格局正逐步清晰并巩固。

周五(11月28日)美国早盘交易中,黄金和白银价格走高,其中白银期货大幅上涨并创下历史新高。受技术图表形态推动,两种金属本周短期技术面均呈现更强看涨态势。2月交割黄金期货上涨38.8美元,报4241.1美元/盎司;3月交割白银期货上涨2.608美元,报56.215美元/盎司。

一周内美联储降息概率从50%飙升至85%,为月末白银与黄金走势提供强劲支撑。受太阳能电池板与电动汽车生产需求驱动,工业用银预计首次突破7亿盎司。

随着本周结束,市场焦点转向即将到来的“数据洪流周”。下周从周一到周五,全球主要经济体将密集发布一系列关键经济指标,其中最受关注的是美国将于下周五(12月5日)公布的9月个人消费支出(PCE)物价指数。

全球央行正集体完成了一场由“印钞狂欢”悄然转向“量化紧缩”的轮回。尽管步调不一,这场悄无声息的“抽水”行动,究竟是为高通胀后遗症开出的解药,还是可能刺破隐藏资产泡沫的那根针?

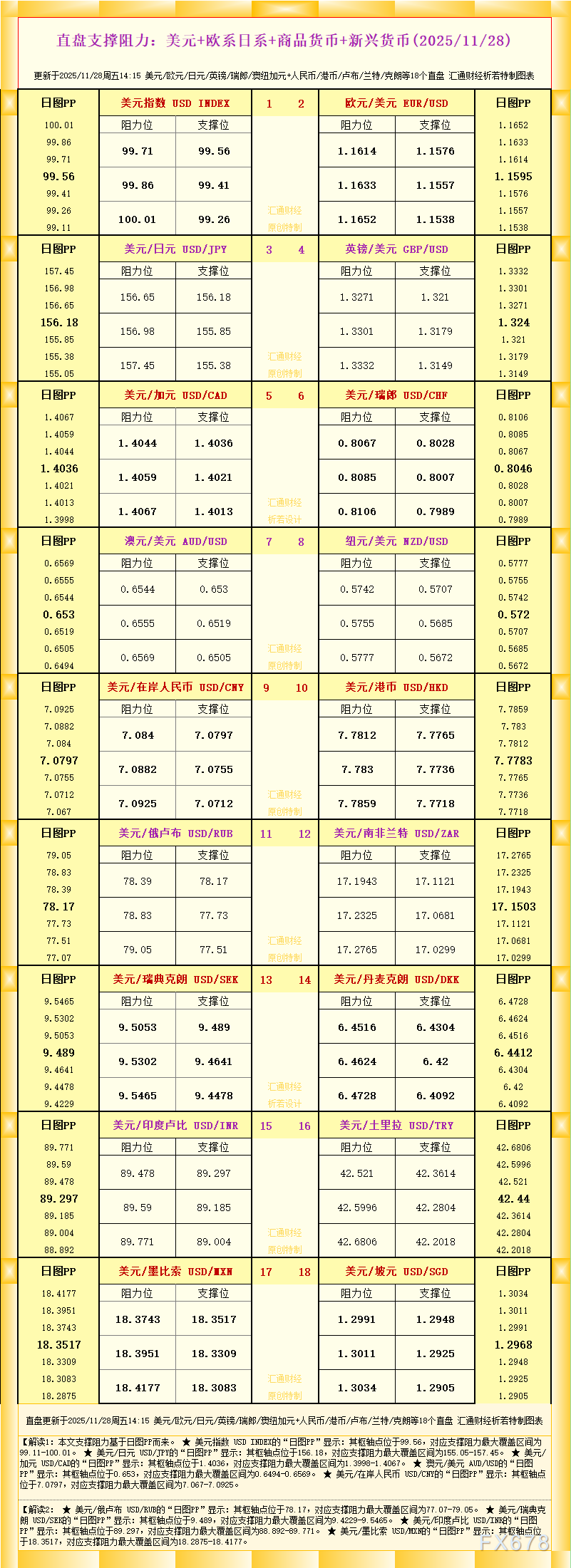

11月28日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。

本周五(11月28日)适逢感恩节后首个交易日,美债市场呈现典型假日行情特征,交投清淡中透露出微妙平衡。本文将从历史季节性规律切入,结合布林带与MACD技术指标解析当前盘面,并围绕地缘局势与关税言论等基本面因素,展望未来一周美债期货的潜在路径。

11月28日,星期五。美元兑加元北美时段交投于1.4020附近,正处于一个关键观察窗口。今日即将公布的加拿大第三季度国内生产总值数据,可能为加元短期走势提供新的驱动因素。然而,在美元整体主导市场情绪的环境下,单一经济数据的影响或被部分稀释,市场更倾向于从全局角度评估汇率变动的可持续性。

黄金多头格局看似完美,但能否突破4200美元关键阻力?降息预期与地缘风险助推短期攻势,而央行购金与供给稀缺筑牢长期支撑,德意志银行看涨至4450美元背后暗藏哪些风险?

周五(11月28日)欧盘时段,欧元/美元的分时图处于短期快速下行后的企稳阶段,整体呈现日内空头主导、尾盘微幅修复的节奏。汇价在1.1557附近窄幅震荡,较前一交易日微跌0.32%。

11月28日,星期五。当前国际原油市场正处于多重因素交织的复杂格局之中,布伦特原油价格欧洲时段于每桶62.80美元附近震荡运行。近期市场主线围绕供给端政策动向、地缘局势演变以及全球需求前景展开博弈,整体走势延续疲弱,已接近两年多以来最长的月度连跌周期。

周五(11月28日),今日公布的东京核心CPI与零售数据超预期走强,一度打压日本国债期货至134.93日内低点,但尾盘神秘买盘推动期货收复多数失地。市场对日本财政部削减超长债发行的预期与日本央行12月加息概率的升温共同主导日内波动。

假期期间不少机构投资者选择离场观望,市场资金活跃度显著降低,买卖盘力量相对均衡;更反映出当前汇通网集团市场参与者的谨慎心态,面对多重交织的影响因素,交易者正全面权衡利弊,暂未形成明确的方向性共识。

下周(12月1日-5日),全球经济数据进入密集发布期,中国官方与SPGI的PMI双线发力,美国补发多项关键经济数据,叠加各国央行政策发声与产业大会落地,每一项动态都可能牵动市场神经。

美元罕见跌速创四个月最惨周跌势!降息预期疯涨、鸽派候选人意外杀出,非美货币集体反扑下关键支撑告急——这场风暴真的只是开始?

沪公网安备 31010702001056号

沪公网安备 31010702001056号