塔伦

塔伦

整体而言,美联储政策会议临近之际,劳动力市场数据延迟发布叠加贸易摩擦的回响,推动了债市与汇市的短期分化。知名机构的分析师指出,这种格局源于通胀数据超预期温和,但潜在的地缘风险和政治噪音仍旧在外围搅动资金流向。需密切留意本周美联储的表态信号,这将直接放大债市传导效应。

债市回暖:美联储降息路径或面临阻力

债市本周的焦点无疑落在美联储的决策上。市场普遍预期美联储将在周三会议上实施0.25个百分点的降息,将政策利率区间调整至3.75%-4.00%,这是年内第二次类似动作,旨在缓冲劳动力市场的进一步冷却迹象。攀升的失业保险申请数据暗示需求端持续疲软,尽管政府关门导致多数官方统计(如8月失业率4.3%)延后发布,但这并未削弱宽松共识。更为关键的是,上月会议声明中嵌入的“额外调整”表述,被美联储副主席米歇尔·鲍曼特别强调为未来降息的铺垫,分析师认为美联储不会轻易修改这一措辞,以避免过早释放鸽派信号。

然而,债市收益率的日内回升暴露了内部的分歧。10年期美债收益率从3.989的中轨位置反弹至4.025,布林带上轨4.044已近在咫尺,下轨3.934则提供短期支撑。MACD指标显示DIFF为0.010,DEA为0.003,柱状线小幅转正至-0.007附近,暗示短期动能从下行转为中性偏多。这与隔夜头条相呼应:特朗普与东南亚国家(如马来西亚、柬埔寨、泰国和越南)敲定的贸易协议,涉及部分产品关税豁免换取美方商品采购承诺,虽缓解了部分贸易不确定性,但也引发了对通胀路径的重新审视。9月消费者物价指数年率仅升至3%,低于预期,这本应强化降息预期,却因关税言论的余波而生变。知名机构经济学家观察到,美联储内部对进一步宽松的谨慎声音渐起,多位决策者担忧通胀长期高于2%目标,新增理事斯蒂芬·米兰可能在本周再度投下异议,支持更大步幅的0.50%降息。

从基本面看,债市的上行压力还源于外围事件。低油价环境下,华盛顿对俄乌局势的制裁力度加码,针对莫斯科两大能源生产商的动作虽未直接冲击债市,但强化了全球供给过剩的叙事,进一步压低了通胀溢价预期。阿根廷总统哈维尔·米莱的选举胜利,也为新兴市场注入一丝改革乐观,但对美债的直接影响有限。技术层面,2年期与10年期收益率曲线斜率从52.2个基点收窄至49.9-53.1区间,5年期至30年期则在97.7-99.1区间震荡,整体曲线趋平迹象初现,这往往预示着政策转向的临界点。需注意周一晚些时候的耐用品订单数据(预期环比+0.5%)和达拉斯联储德州制造业指数(前值-8.7),若超预期,可能进一步推升收益率曲线。

债市的日内成交活跃,TYZ25合约量达279k,高于近期均值,块交易暂无,但11:30的260亿美元6个月期国债拍卖和690亿美元2年期国债招标,将测试市场对短端收益率的消化能力。13:00的860亿美元13周期国债和700亿美元5年期国债拍卖,则可能放大长端波动。总体上,美债收益率的回暖并非孤立,而是美联储沟通策略调整的前奏——机构预计本周会议将讨论结束量化紧缩(QT)的时机,或在本月内启动,这将为收益率提供下行缓冲,但短期内政治压力(如特朗普阵营对低利率的公开呼吁)或维持上行动能。

美元承压:债市传导下的资金外溢

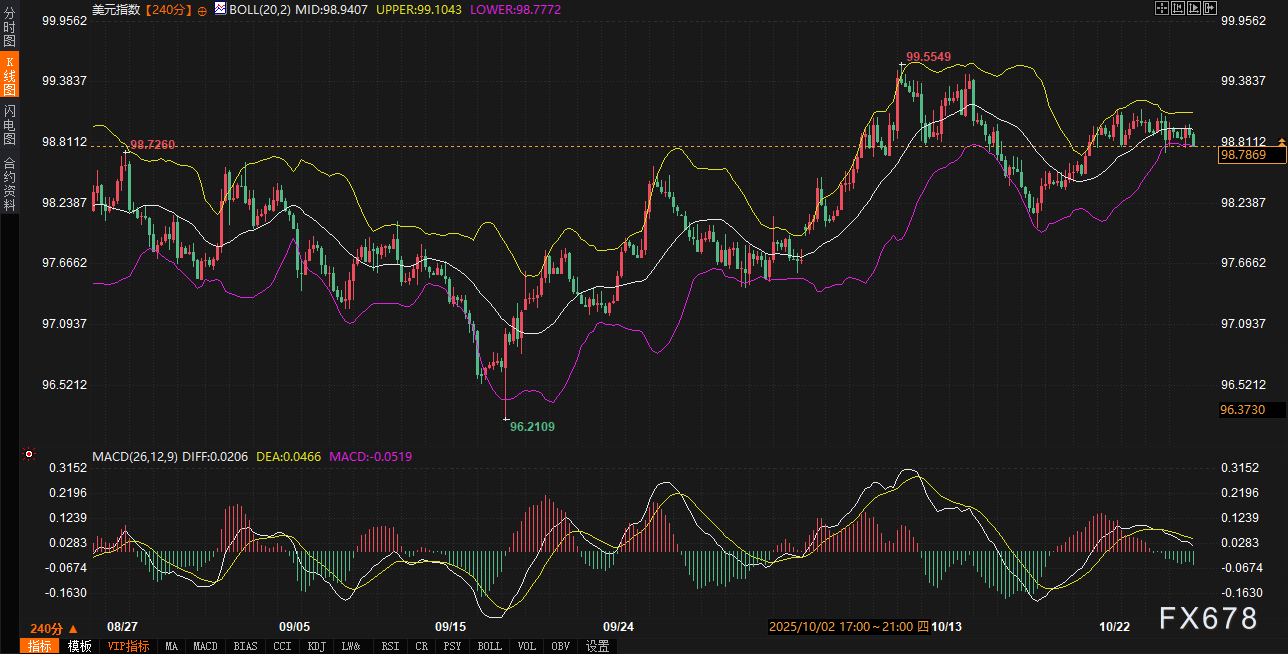

美元指数的日内微跌,与债市收益率的回升形成了鲜明对比,这正是债汇联动机制的典型体现。240分钟图上,美元指数报价98.7860,布林带中轨98.9408提供阻力,上轨99.1040尚未触及,下轨98.7777则已成为即时支撑。MACD指标DIFF为0.0208,DEA为0.0466,柱状线-0.0517显示下行动能虽放缓,但尚未逆转,暗示指数正处于下轨反弹的边缘。美联储降息预期本应支撑美元的相对强势,但劳动力市场数据的延迟和贸易协议的乐观情绪,已促使资金从美元资产外溢至权益和商品领域。

从债市角度审视,10年期收益率的0.52%涨幅直接侵蚀了美元的利差吸引力。收益率曲线趋平往往削弱美元的避险溢价,尤其在通胀数据温和的背景下——9月CPI年率3%的读数,将关税言论引发的价格压力担忧置于次要位置,却也暴露了美联储内部的分裂:部分决策者呼吁12月降息需视数据而定,而领导层倾向于保持选项开放,避免过早锁定路径。知名机构如德银经济学家指出,鲍威尔在本周新闻发布会中不会预先承诺年底行动,这将放大美元的短期不确定性。外围因素进一步加剧了这一传导:特朗普关税言论虽未详述细节,但已点燃市场对全球贸易格局的担忧,叠加东南亚贸易协议的局部利好,美元指数面临多空拉锯。

技术面而言,美元指数自上周高点99.10回落,RSI(14)在45附近徘徊,显示超卖迹象渐消,但若跌破98.77下轨,恐测试98.50的月内低点支撑。成交量方面,隔夜权益市场反弹(受贸易乐观驱动)与安全资产退潮相呼应,美元的日内跌幅虽有限,却反映出资金向新兴市场(如阿根廷改革预期)的分流。俄乌局势下的能源制裁,也间接压低了美元的商品货币对冲需求。这种债市主导的美元波动,类似于2019年曲线倒挂期,但当前宽松路径更明确,预计本周耐用品数据若疲软,将强化美元的下行压力。

值得一提的是,美联储的沟通重塑也在悄然影响美元路径。机构分析师预计,本周会议将就利率路径指引展开辩论,或引入更灵活的“数据依赖”框架,这可能短期内抑制美元反弹。结合2年期收益率的3.501%(日内区间3.499%-3.512%),短端债市的上行已开始蚕食美元的融资成本优势,推动欧元和日元等主要货币的相对走强。

黄金避险:债市波动下的传导效应

现货黄金的日内下挫,与债市回暖的节奏高度同步,这凸显了债市作为避险链条中枢的传导作用。240分钟图报价4044.33,下跌1.67%,布林带中轨4094.32已成为上方压力,上轨4154.05遥远,下轨4034.56则守住关键防线。MACD指标DIFF-30.67,DEA-27.73,柱状线-5.85延续下行,动能虽趋缓但未见金叉迹象,暗示黄金正处于调整中的下轨测试阶段。美联储降息预期本该提振黄金的零息资产属性,但债收益率的反弹迅速抽走了部分避险资金,贸易协议的乐观噪音进一步压制了金价的上涨空间。

基本面驱动下,黄金的走势深受债市波动影响。10年期收益率重返4%上方,直接抬升了持有黄金的机会成本,市场对美联储“额外调整”的共识虽稳固,但内部异议(如米兰理事的鹰派立场)和政治压力(如对低利率的外部呼吁)制造了不确定性。9月通胀数据温和(年率3%)缓解了关税言论的即时冲击,却也让投资者质疑黄金作为通胀对冲的有效性——知名机构评论员指出,黄金的避险叙事在低通胀环境中“过度解读”,其对价格波动的敏感度远低于预期。这与隔夜权益反弹相符:贸易乐观情绪下,安全资产退潮,黄金日内承压1.67%。

技术层面,黄金自本月高点4160回落,斐波那契38.2%回撤位4050已近,Stoch(14,3,3)在20下方超卖,预示短期反弹潜力。但债市的传导效应不容忽视:收益率曲线的扁平化往往放大黄金的波动率,尤其当短端债(如2年期3.501%)上行时,资金更倾向于轮动至收益率资产。俄乌局势的能源制裁虽强化了全球不确定性,但低油价的供给过剩叙事,削弱了黄金的地缘溢价。阿根廷选举的改革信号,也分散了新兴市场避险需求。

黄金的债市依赖性在当前环境下尤为突出。布林带下轨4034.56若失守,恐加速至4000整数关口的测试;反之,若美联储周三释放更明确的宽松信号,收益率回落将迅速传导至黄金的多头动能。隔夜成交显示,黄金期货量温和,机构定位偏空,但本周拍卖序列(尤其是5年期国债)可能引发债金联动波动。

展望:债汇金轮动加剧,短期分歧或主导

展望未来2-3日,美债收益率有望在美联储会议前后维持4.00%-4.05%窄幅震荡,若鲍威尔新闻发布会强调数据依赖,收益率或进一步上探4.04上轨,曲线扁平化趋势延续。美元指数则受债市牵引,预计在98.50-99.10区间内筑底,若耐用品数据疲软,指数恐下探下轨98.77附近,短线动能偏弱。现货黄金的债市避险传导将持续主导,报价或在4030-4060间波动,下轨4034.56的守住成关键,若收益率曲线陡峭度意外收窄,金价反弹空间将打开。整体轮动中,贸易噪音和政策信号的交织,将放大市场分歧,但宽松路径的锚定或限制极端波动。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}