塔伦

塔伦

美债收益率的基调回暖与潜在拐点

美债市场的隔夜交投较为平静,成交量适中,10年期合约在113-08.5至113-17.5区间窄幅震荡,最终收于113-14。收益率的回落并非孤立事件,而是美联储政策预期主导下的延续。昨日美联储主席鲍威尔在NABE演讲中重申了对劳动力市场的关注,指出就业岗位空缺的进一步下滑可能推升失业率,尽管8月失业率仍保持低位,但非农就业增幅已显著放缓,这部分归因于劳动力供给的结构性变化。在这一背景下,市场对美联储降息路径的定价已达125个基点。

从基本面看,周三的焦点数据包括纽约联储帝国州制造业指数,该数据意外回升,关键子项如新订单和出货量在上月大幅下滑后,显现修复迹象。北京时间周四02:00的褐皮书将提供12个联储区的劳动力市场最新读数,这直接呼应鲍威尔的担忧。若褐皮书显示就业软化迹象,美债收益率的下行压力将加剧。此外,多位联储官员的讲话阵容密集,包括一位鸽派投票成员和几位中性至鹰派代表,他们的表态可能进一步锚定市场对降息节奏的预期。鲍威尔还暗示量化紧缩(QT)的结束或提前至2026年第一季度,甚至可能在12月会议上宣布具体实施日期,这为债市注入一丝宽松信号。

技术面上,10年期美债收益率的布林带中轨位于-4.048%,显示通道中枢偏向下行。MACD指标DIFF报-0.026,DEA为-0.024,柱状图MACD值-0.003,整体呈弱势收敛迹象,暗示短期动能趋于平缓。若收益率能守住4.00%心理关口,则可能重回9月以来4.00%-4.20%的区间;反之,若收盘跌破3.98%,则或开启4.09%-3.80%的新通道。知名机构分析师指出,这一4%水平已成为范围交易的关键锚点,战术上保持中性,静待突破确认。隔夜债市的小幅走高反映了交易员对风险事件的警惕,尤其是潜在的关税言论可能引发的波动,这与近期市场从“关税言论”引发的逆转中恢复相呼应。

黄金的债市联动与避险溢出

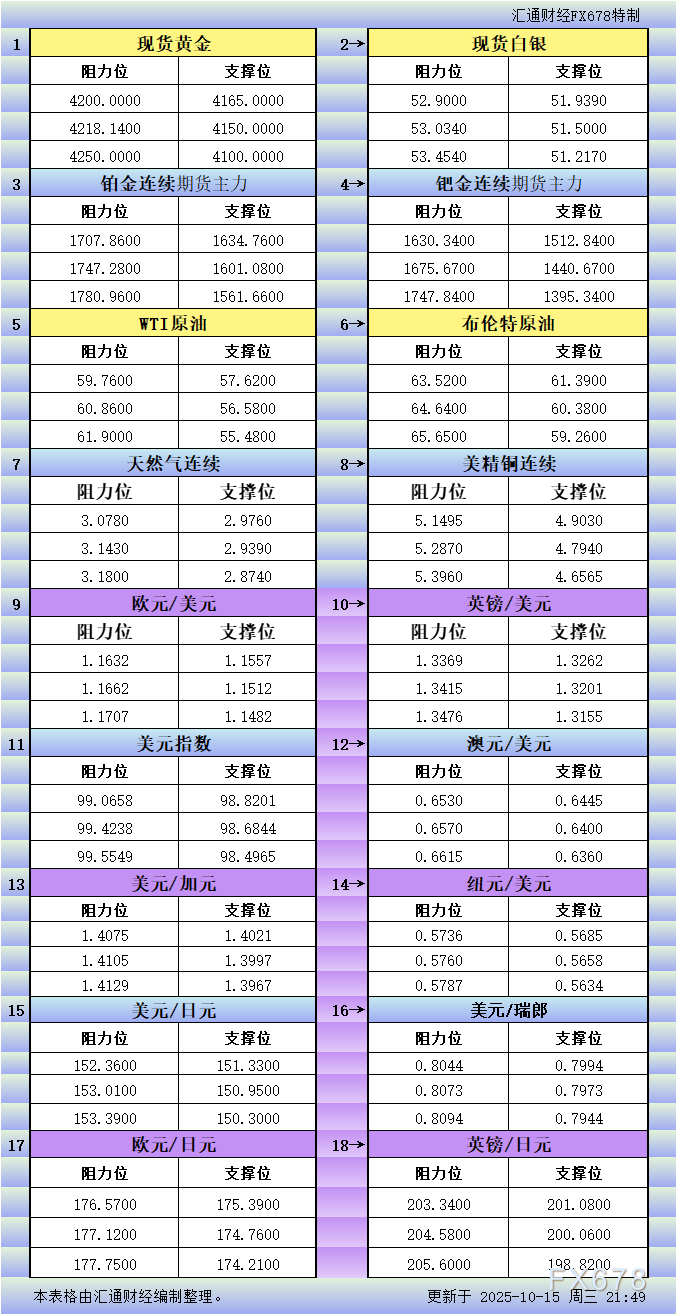

现货黄金的突破性上涨并非单纯的商品叙事,而是美债收益率回落传导下的避险效应主导。日内高点4218.14美元/盎司刷新纪录,收报4181.80美元/盎司,涨幅得益于美元的同步走弱,日元和英镑等避险货币的反弹进一步放大这一效应。与传统黄金分析不同,此轮涨势的核心在于债市压力的溢出:收益率的回落降低了持有黄金的机会成本,同时强化了其作为无息资产的吸引力,尤其在劳动力市场不确定性升温的当下。

基本面支撑同样强劲。鲍威尔的言论虽未直接提及黄金,但对就业下行风险的强调间接利好避险需求。市场对美联储资产负债表缩减结束的预期,也为黄金提供了中长期尾风——QT的提前收尾意味着流动性注入的提速,这在历史上往往伴随金价的结构性上行。上,多位交易员和机构账户分享观点,认为债市收益率的“心理博弈”正通过传导放大黄金的弹性,一位资深汇通网集团观察者发帖称:“10s跌破4%将直接推金价测试4200上方,避险链条已然成型。”另一机构账户则指出,近期关税言论引发的市场担忧,正将资金从权益转向黄金和债券,强化了这一联动。

技术指标上,黄金的布林带中轨稳守4042.08,远低于当前价位,显示上轨扩张的强势格局。10日简单移动平均线(SMA)位于4090.61,提供坚实支撑,而MACD指标DIFF 41.08高于DEA 33.03,柱状图MACD值16.09,红柱持续放大,确认多头动能的蓄积。日内从低点反弹逾30美元,成交伴随放量,暗示买盘的持续介入。若收益率进一步下探,黄金或借势测试4230美元附近阻力,散户情绪显示,多数账户看好债金联动的延续,但也警惕数据事件的反转风险。

未来2-3日债金走势展望

展望未来2-3日,美债收益率料在4.00%-4.03%区间窄幅整理,褐皮书和联储讲话将成为关键变量。若就业数据印证软着陆,美债或延续扁平化,收益率下移至3.98%附近;反之,鹰派表态可能短暂回弹至4.05%。现货黄金则受益于债市传导,预计维持在4150-4220美元/盎司的强势区间,避险效应或推动其在数据真空期内小幅上探,但需警惕美元指数的潜在反弹干扰。

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}