2026年黄金对决 西方巨头看好5000美元,国内大佬却已清场

就业数据一出,市场预期瞬间“变脸”:韧性交易要彻底转向了吗?

12月4日美市更新支撑阻力:18品种支撑阻力(金银铂钯原油天然气铜及十大货币对)

库存六年高位逼近,棕榈油的关键防线正在接受考验

零售超预期,欧元九连阳背后的货币战争

日本央行本月铁定加息,日债收益率冲向十七年高位,为何日元没大涨?市场在等一个信号

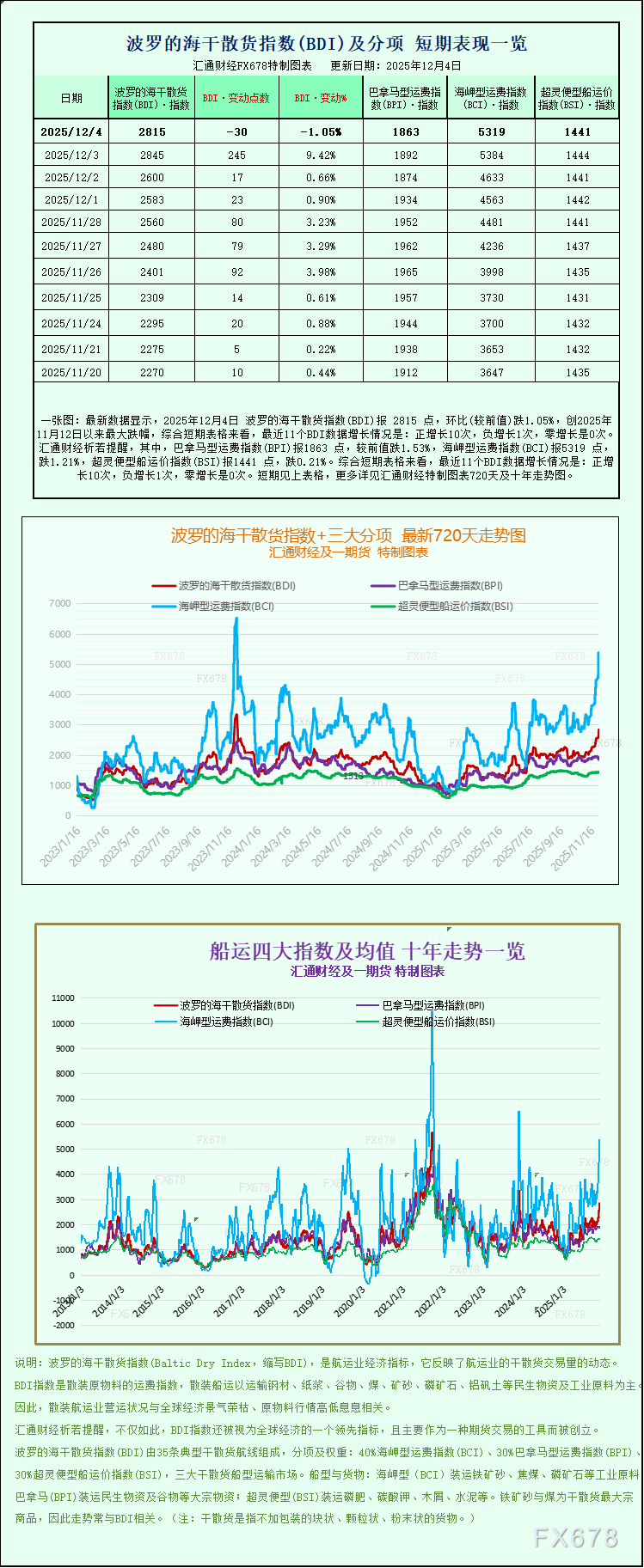

最新数据显示,2025年12月4日 波罗的海干散货指数(BDI)报 2815 点,环比(较前值)跌1.05%,创2025年11月12日以来最大跌幅,综合短期表格来看,最近11个BDI数据增长情况是:正增长10次,负增长1次,零增长是0次。

黄金市场未来走向陷多空激辩:央行购金支撑与潜在抛售并存,降息预期对冲高利率压力,地缘风险减弱但美元体系隐忧未消,东西方机构对4500美元目标分歧巨大,金价将在矛盾中寻找方向。

周四(12月4日),美国接连公布了两项关键就业数据。这些数据共同表明,美国劳动力市场在不确定性中依然展现出韧性,暂时缓解了市场对就业迅速恶化的担忧,但也给美联储的政策前景带来了新的变数。

周四(12月4日),美元兑加元汇价在北美时段延续反弹态势,现报1.3974。此前汇价自1.4130附近高位回落,于近期触及五周低点1.3937,随后展开技术性修复。从更宏观视角审视,美元兑加元短期趋势仍偏空头,过去不足两周累计跌幅逾百分之一,核心驱动因素在于加拿大央行与美联储货币政策路径的显著分化。

12月4日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。

12月4日,周四欧洲时段,美元指数目前交投98.80附近,正处于一个高度敏感的时间节点。12月10日,美联储将召开联邦公开市场委员会(FOMC)会议,市场普遍预期将下调联邦基金利率25个基点,使利率区间落入3.50%至3.75%。这一操作看似已是“板上钉钉”,背后却反映出美国经济动能正在放缓的现实。劳动力市场逐步走弱、通胀压力持续回落,为降息打开了空间。

周四(12月4日),马来西亚衍生品交易所(BMD)棕榈油期货市场再度收跌,延续了前一交易日的弱势格局。交易者需密切关注这两大线索的演变,以判断当前跌势是趋势性的展开,还是库存压力充分释放前的最后探底。

周四铜价尝试挑战历史高点失败后展开回调,2025年下半年铜价强势崛起,年内累计涨幅超31%,核心驱动源于供应端短缺以及美元指数下跌的情绪推动。

周四(12月3日)欧盘时段,WTI原油期货小幅走高,盘中报59.24美元/桶,涨幅0.49%,市场在多轮震荡交易后正试图企稳。

当前美元指数(DXY)在99关口下方呈震荡承压态势,短期虽因超卖显现阶段性支撑,但中长期下行逻辑明确。降息预期主导下,叠加季节性与估值因素,美元弱势格局已较为清晰。

欧元区数据又超预期,欧元强势九连阳直逼关键压力位,欧美货币政策分化加剧,欧元升势有望获利回吐后延续强势。

周四(12月4日)欧洲交易时段, 日本金融市场成为全球焦点。美元兑日元汇率在155关口附近震荡承压,日本国债市场经历了一场剧烈的多空博弈,市场异动的核心驱动力,源于一则关于日本央行与政府关系的深度报道,该报道几乎确定了十二月加息的议程,并将政策制定者面临的长期沟通困境置于台前。

特朗普的第二任期各种操作,可能正在偏离让美再次伟大的目标,本文拆解分析了近期美国的相关政策,描述了产生的影响。

美国总统特朗普周三(12月3日)表示,美国特使史蒂夫·维特科夫及其女婿贾里德·库什纳在莫斯科与俄罗斯总统普京就俄乌冲突进行了“相当顺利的”高层会谈,并补充说美方谈判代表认为普京“有意结束这场冲突”。

日本央行正陷入两难困境,飙升的国债收益率正威胁着其政策正常化的进程。日本央行面临一个严峻的选择:要么坚持加息政策,这可能导致收益率进一步攀升,并加剧已然疲软的经济放缓;要么维持甚至降息以支持增长,而这可能使通货膨胀进一步加速。

世界黄金协会(WGC)欧洲、中东及非洲区域高级分析师克里尚·戈保尔表示,各国央行在今年10月迎来了年内黄金购买最强劲的一个月,主要买家纷纷回归,同时有新的国家表示有意增加黄金储备。

欧元兑日元周四欧洲早盘维持平稳,交投在 181.10 附近。日本央行可能在12月加息的预期为日元提供支撑,而欧元则受益于欧洲央行当前利率政策已接近底部、进一步降息可能性减弱。市场关注当天发布的欧元区10月零售销售数据,若出现意外下滑,可能压制欧元兑日元表现。整体来看,短线汇价处于横向整理格局。

美元兑加元在亚洲时段小幅回升,短线结束连续两日下跌,但整体反弹动力有限。美国就业数据疲软强化美联储降息预期,而加拿大央行维持偏鹰立场,政策分化使汇价缺乏持续方向。油价回升为加元提供支撑,短期交易仍需关注美国PCE通胀数据及加拿大就业报告,这两项数据将决定美元兑加元下一阶段趋势。

沪公网安备 31010702001056号

沪公网安备 31010702001056号