长风破浪

长风破浪

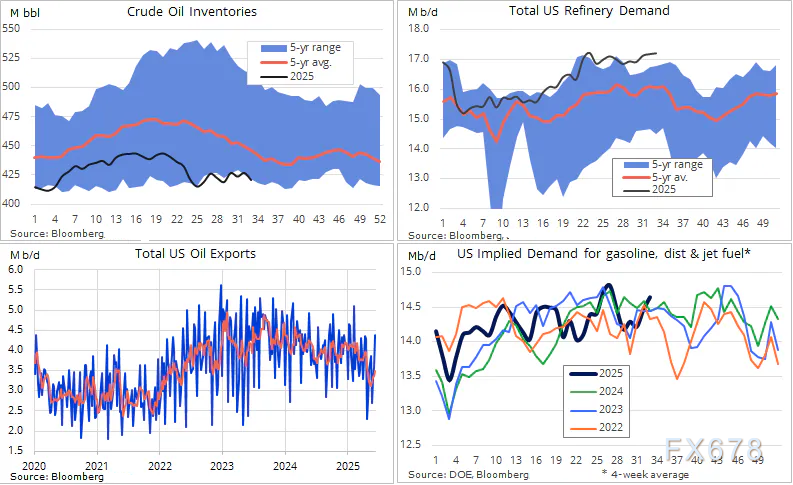

从支撑因素来看,美国能源信息署(EIA)最新周度报告显示,美国原油库存减少600万桶,降幅超出市场预期,为6月以来最大单周降幅。库存下降主要由两方面因素推动:一是炼油厂开工率强劲,目前已达到2019年以来的同期最高水平;二是原油出口量回升,升至4月以来的高点,日均出口量达438万桶。这两个因素共同凸显出成品油潜在需求的强劲——尤其是航空煤油,其日均需求量达190万桶,同样创下四年同期新高。上述动态,叠加市场对俄乌停火协议能否成功达成的持续疑虑,共同构成了原油价格的短期底部支撑。

(EIA周度原油及燃料库存报告摘要)

另一个支撑因素来自地缘政治层面,具体而言是美国政府持续施压,试图限制印度对俄罗斯原油及成品油的进口。自2022年以来,印度已成为俄罗斯最大的能源客户之一,若印度从俄罗斯的能源进口量出现实质性下降,将收紧全球原油供需平衡,进而支撑油价。尽管俄罗斯方面已作出反驳,称印度将维持当前的采购规模,但这一议题仍是潜在的油价支撑来源。

与此同时,下行风险仍主导着中期前景。今年,欧佩克+正推动8个成员国逐步恢复供应,总供应量将增加近250万桶/日——这是对此前自愿减产措施的反向调整,而当前恰逢全球原油需求增长放缓的时期。国际能源署(IEA)及其他预测机构均已警示,2024年第四季度乃至更关键的2026年,原油市场可能面临供应过剩风险。不过,市场对IEA预测的“供应过剩将达历史峰值”持怀疑态度:若油价大幅跌破当前水平,高成本产油国乃至部分欧佩克+成员国或会选择减产,从而抑制供应过剩程度。

短期来看,市场焦点仍牢牢锁定在美国斡旋下的俄乌和平谈判。近期油价走弱,主要源于市场预期“和平协议最终可能解除对俄罗斯的制裁、恢复其能源供应渠道”。但现实情况更为复杂:即便制裁有所松动,也极有可能是渐进式的;不过,市场对相关新闻标题的敏感度极高,油价仍会随消息面的起伏而波动。此外,从需求端看,宏观经济前景仍是关键变量,交易员将密切关注主要能源消费国(以美国和中国为首)的最新经济数据及各国央行的政策动向。

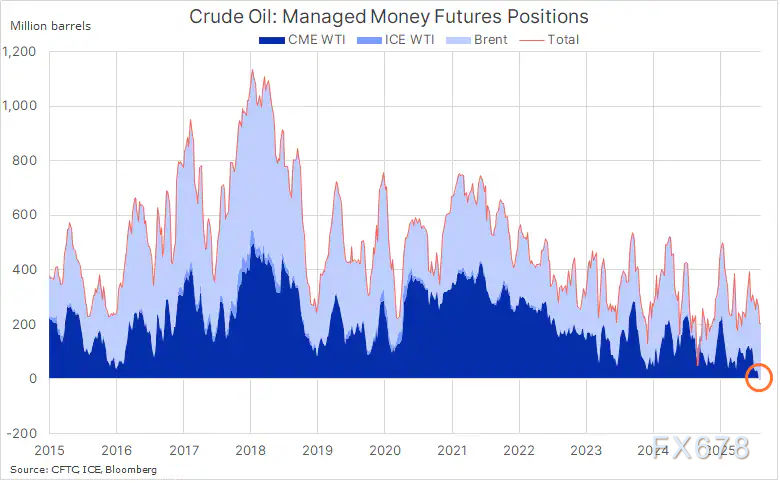

除上述基本面驱动因素外,管理型基金(通常也被称为“投机者”)在主要原油期货合约中的投机头寸同样值得关注。尤其是其近期在WTI原油上的头寸变化:纽约商品交易所(NYMEX)WTI原油的投机头寸上周跌至19年低点,若将洲际交易所(ICE)WTI原油头寸纳入统计,更是出现了历史上首次净空头头寸。这一局面为空头回补反弹创造了条件——尤其是在当前支撑位持续有效、库存下降趋势延续的情况下。这也解释了为何尽管市场不断讨论未来的供应过剩风险,但油价的下行突破空间仍受到限制。

总体而言,原油市场正处于多空平衡状态:短期支撑来自强劲的炼油需求、出口增长及低迷的投机性持仓;中期压力则源于欧佩克+供应增长、需求预期放缓,地缘政治动态的影响同样不容忽视。目前布伦特原油锚定在65美元/桶左右,WTI原油在62美元/桶附近震荡,市场短期内似乎不愿推动价格向任一方向突破区间。

(布伦特与WTI原油期货合约中的管理型基金头寸)

(WTI原油日图 来源:易汇通)

沪公网安备 31010702001056号

沪公网安备 31010702001056号;){kind=link}